Los tiempos cambian y con ellos los hábitos de una forma vertiginosa; sin embargo, determinadas costumbres o arraigos permanecen entre nosotros prácticamente inalterados desde sus inicios, como es el caso del dinero. ¿Lo has pensado alguna vez? El dinero en su formato físico -ya sea en monedas o billetes- no ha cambiado en lo fundamental desde su creación, y se da la paradoja de que algunas monedas cuestan de lo que valen, esto es, que el costo de sus materiales es superior al valor que representan. Y es aquí donde el dinero virtual entra en juego; no es que se trate de algo nuevo, pero sí de algo a lo que se están aferrando las nuevas generaciones en lo que podría ser el primer paso para acabar definitivamente con el dinero físico.

Este paso lo está dando de forma lenta pero sostenida la nueva generación de ahorradores, y nos referimos a la más joven de todas, la que parte de los 7-8 años en adelante. Estos niños (y con ellos, sus padres) han renunciado a la clásica hucha con forma de cerdito que tan entrañable y familiar nos resulta, y en su lugar optar por alcancías digitales. Las ventajas son evidentes para todos, y vamos a explicar en qué consisten.

Los primeros ahorros y gasto responsable

Para los jovencísimos usuarios, este tipo de huchas virtuales les permiten ver todo el dinero del que disponen en las pantallas de sus teléfonos y de esta manera incentivar a un potencial ahorro. Aplicaciones como GoHenry y Osper, entre otras, están creciendo en volumen de usuarios al tiempo que proporcionan importantes beneficios a sus inversores. ¿Cómo funcionan exactamente? Este tipo de aplicaciones no son sino el equivalente a una cuenta corriente a la que se vincula una tarjeta de débito, pero con algunas peculiaridades que la convierten en idónea para el mercado al que se dirigen.

Para empezar, los titulares son los padres o los tutores que, como contrapartida, pagan una cuota mensual por el uso de la aplicación. Una vez dado de alta el menor, se le entrega una tarjeta de débito vinculada a esta cuenta virtual y siempre bajo la supervisión de los padres que sabrán en todo momento cómo va la economía de sus pequeños ahorradores, y sobre todo, a qué dedican los gastos. Esta relación transparente de tutela tranquiliza a los padres, pero mucho más importante que esto, estimula cierto espíritu de ahorro o gasto responsable por parte del menor, que puede ver cómo poco a poco va aumentando su ahorro.

Seguridad, sencillez y control

¿Por qué este tipo de servicios supone un gran avance también para los padres? Por un lado, podrán darles dinero de forma cotidiana para sus gastos mediante un par de toques en su teléfono, y por otro, contarán con una supervisión permanente sobre lo que sucede con sus gastos y ahorros. De hecho, la grandeza de este sistema reside precisamente en que desaparece el dinero físico ya que todas las transacciones, incluyendo los pagos que hagan los menores, son virtuales. Esto las convierte en herramientas mucho más seguras, ya que se elimina la posibilidad del robo y en caso de pérdida de la tarjeta, los padres pueden bloquearla al instante.

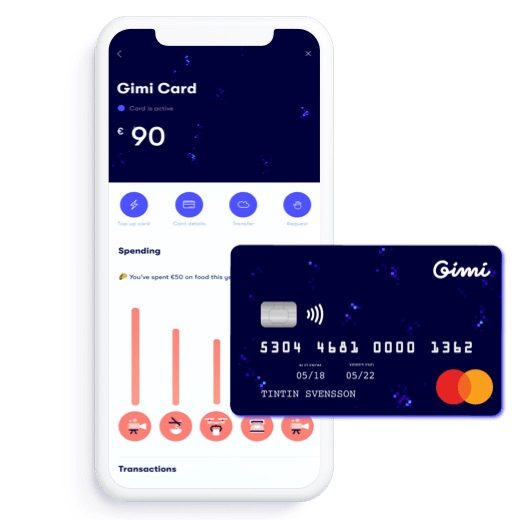

Habíamos comentado antes que este tipo de servicios estimula, además, el ahorro pero no de la manera que piensas: la aplicación sueca Gimi permite que los padres paguen intereses por el dinero ahorrado por sus hijos y de esta manera les incentive a no gastar. Pero aquí no termina la cosa puesto que esta app contempla también el incentivo económico para cuando se hagan las tareas encomendadas en el hogar, con lo que puede servir como un buen revulsivo en lo que respecta a la educación.

Pero más allá de las ventajas evidentes para unos y otros, la eliminación del dinero físico y la apuesta por herramientas virtuales para el segmento de la población más joven es un negocio redondo para las entidades financieras y empresas que se dediquen a ello. Se trata de una economía que no para de crecer y genera ya un volumen de negocio descomunal: solo en el Reino Unido se calcula que este mercado genera la friolera de $2,200 millones de dólares entre los usuarios con edades comprendidas entre los 13 y los 19 años.

El otro dato al que se agarran con firmeza sus promotores es también rotundo: apenas un 3 por ciento de los niños o jóvenes que se inician con un producto de estas características decide, más adelante, cambiar de banco. Una altísima fidelidad del usuario, un negocio boyante que genera ingresos desde el minuto uno y una proyección de mercado cada vez más grande ¿se puede pedir más? Sí, el final definitivo de las monedas y los billetes, o al menos que sean la excepción en la calle y no la norma. Ir al cajero es algo ya demasiado antiguo como para tener que soportarlo en la economía digital ¿no te parece?